근로소득자이면서 부동산임대소득(주택+상가)으로 매년 종소세 신고를 했는데

작년에 대출금리가 많이 올라 경비가 많이 지출되어

단순경비율적용을 하지 않고 간편장부를 이용하여 종합소득세를 신고했습니다.

관련내용을 복기하며 블로그에 기록을 남기니 참고하실분들은 참고해서 신고하시면 됩니다.

근로소득자

부동산임대소득(상가)- 단순경비율 대상이지만 간편장부로 신고

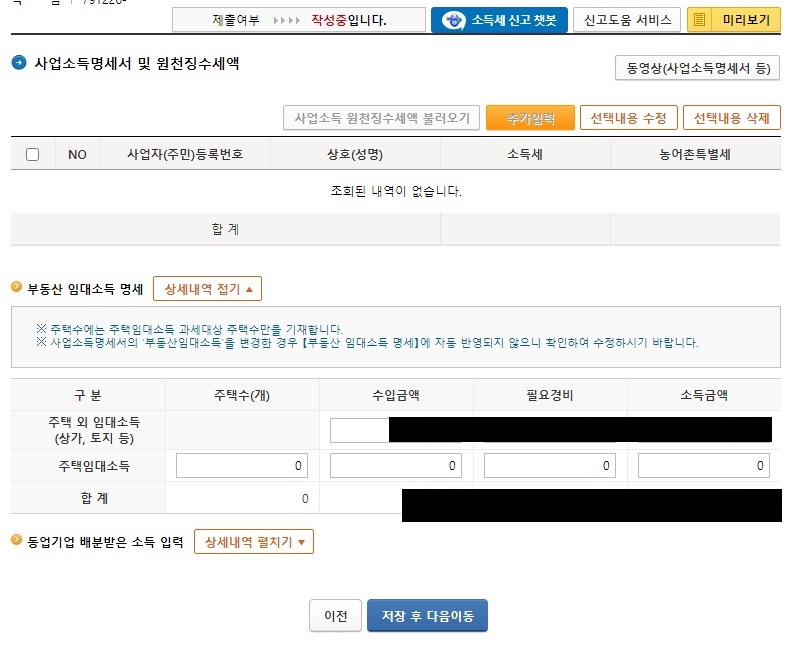

주택임대소득(연수입 2000만원이하, 주택임대사업자(장기))

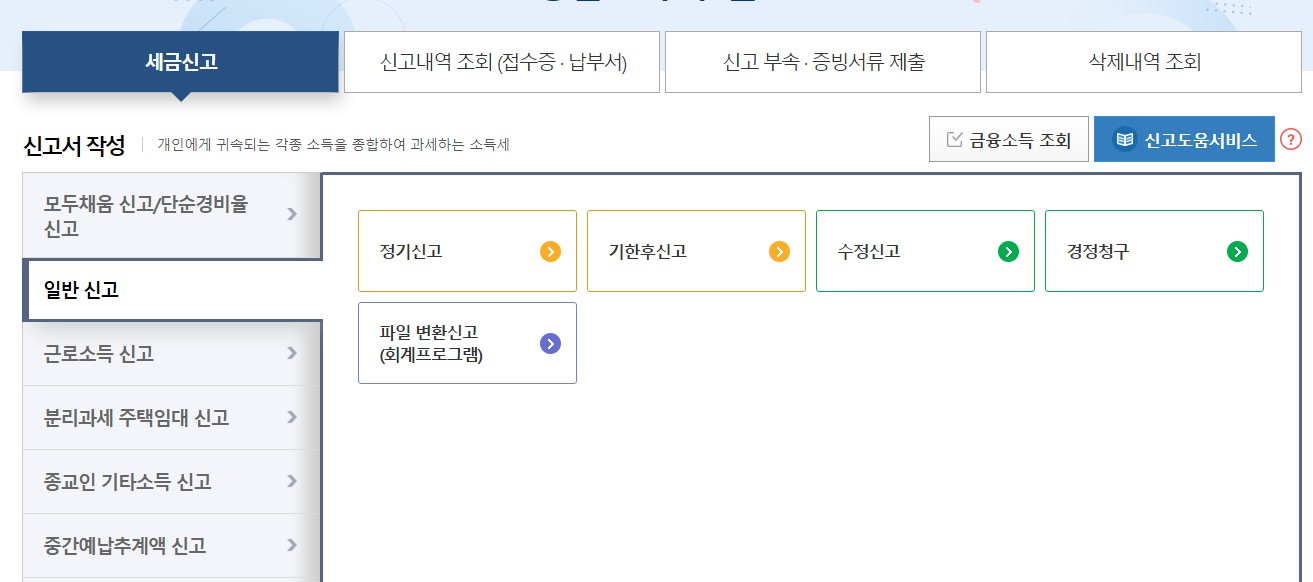

일반 홈택스 종합소득세 신고화면에서 일반신고-정기신고를 선택해줍니다.

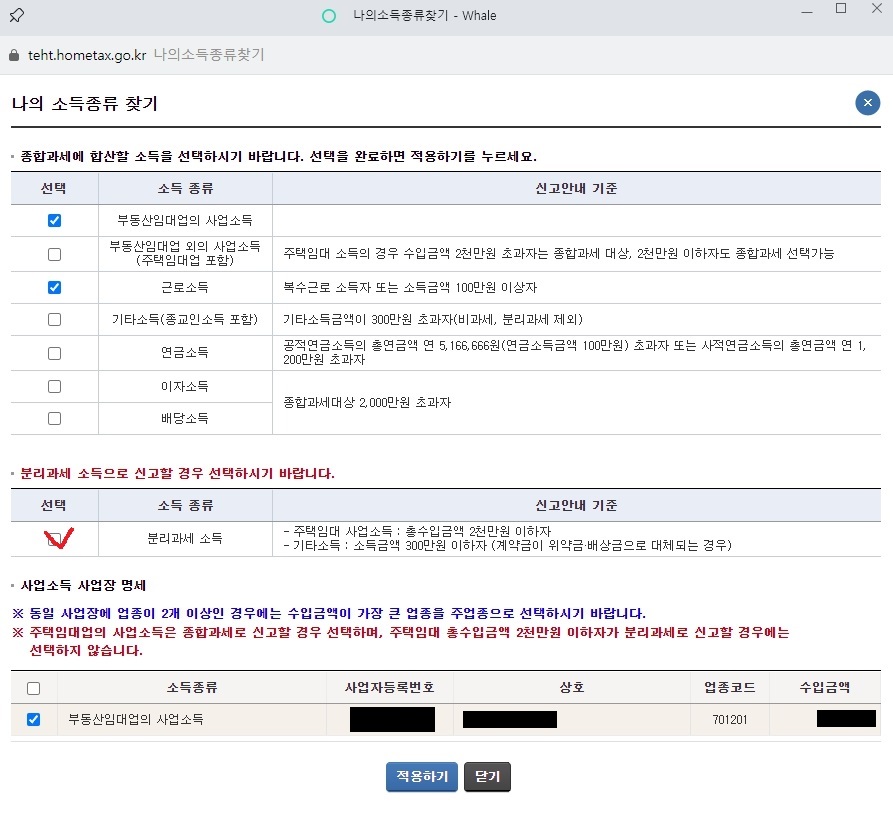

중간에 캡쳐화면이 빠져있는데 단순경비율신고를 간편장부 신고로 바꾸어 주어야합니다.

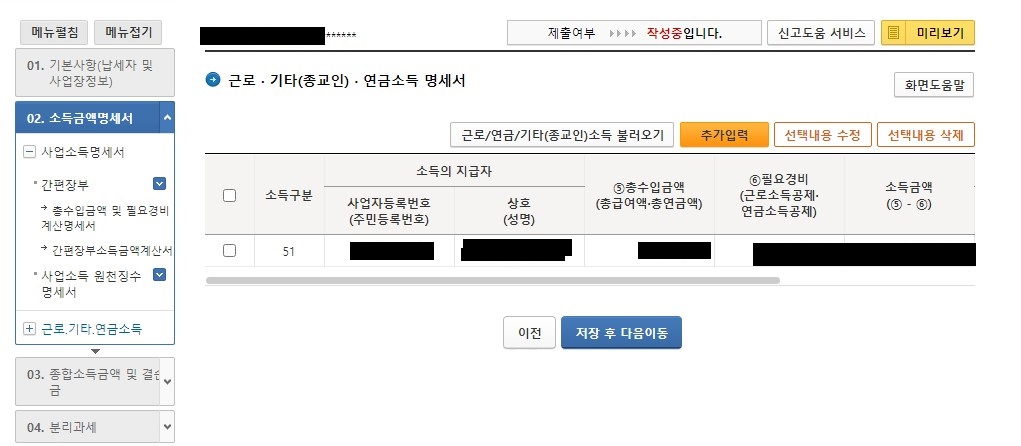

부동산임대업의 사업소득(상가,분리과세소득이 아닌 주택임대사업소득), 근로소득, 분리과세 소득을 체크합니다.

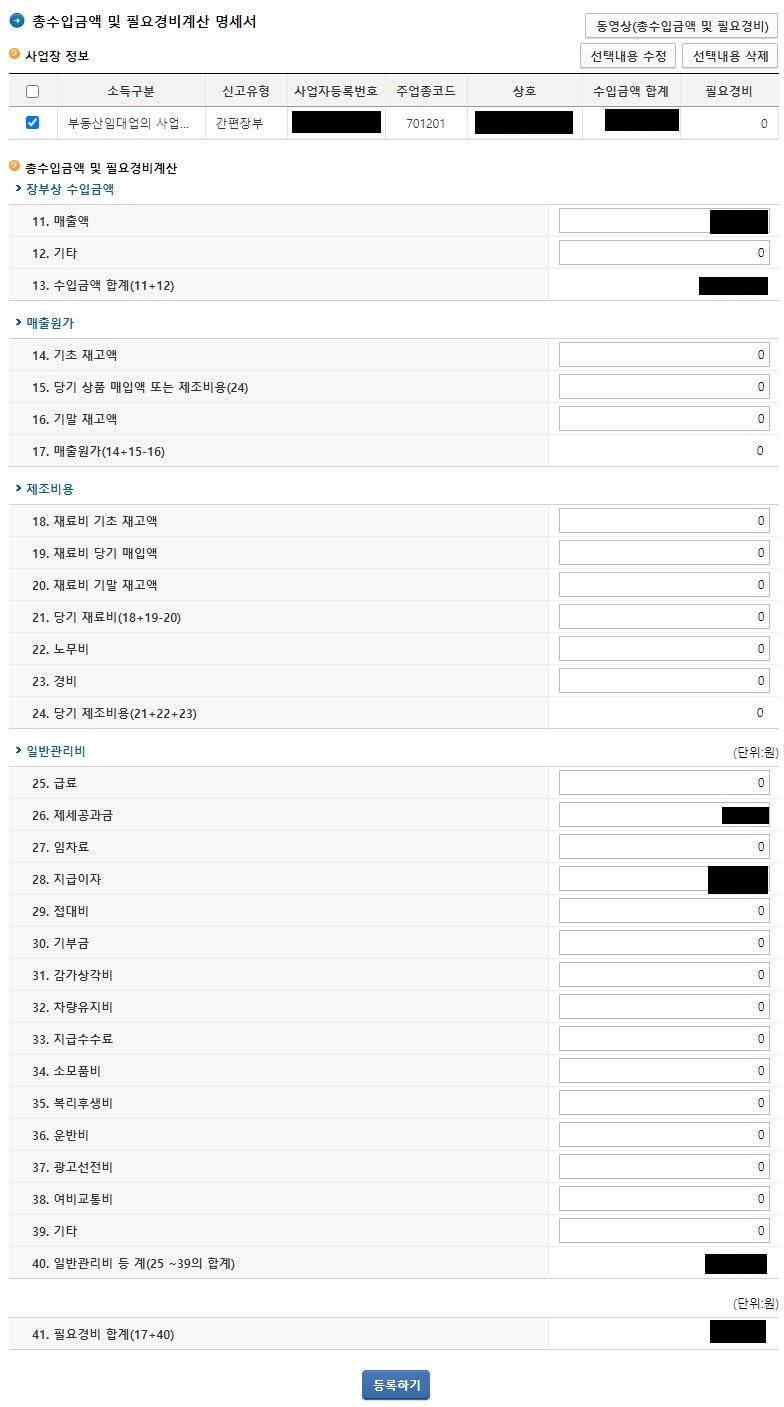

매출액과 세금납부액, 대출이자금액 등을 적어줍니다.(대출원금상환금액은 포함되지 않습니다.)

분리과세대상 소득은 나중에 입력하니 분리과세대상 자료는 제외하고 적습니다.

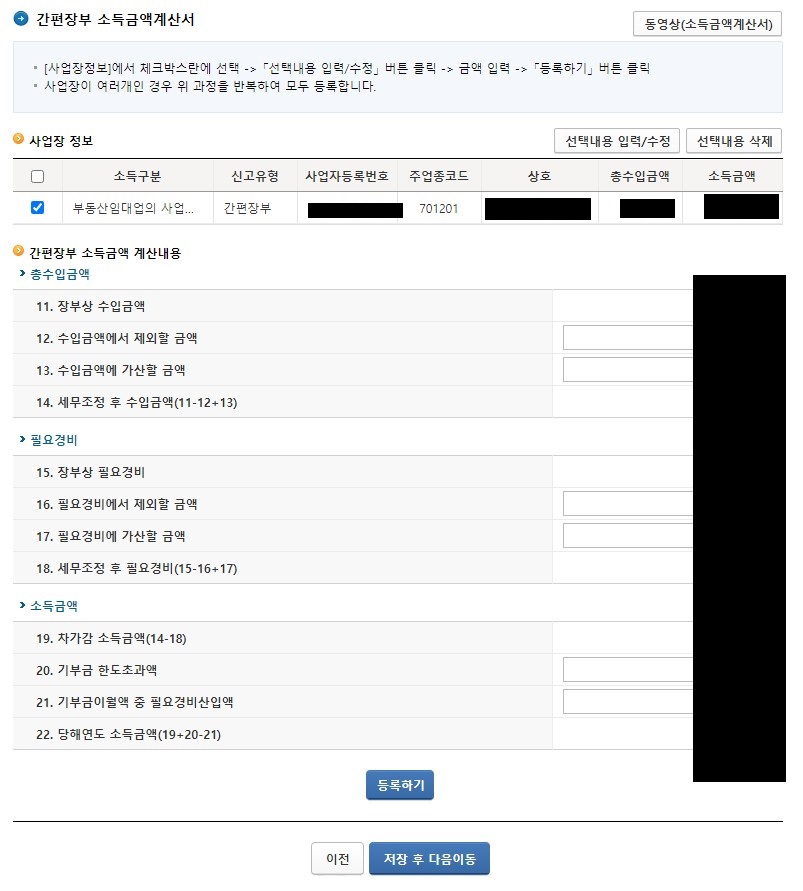

내용을 확인하고 다음으로 넘어갑니다.

내용 확인 후 다음이동

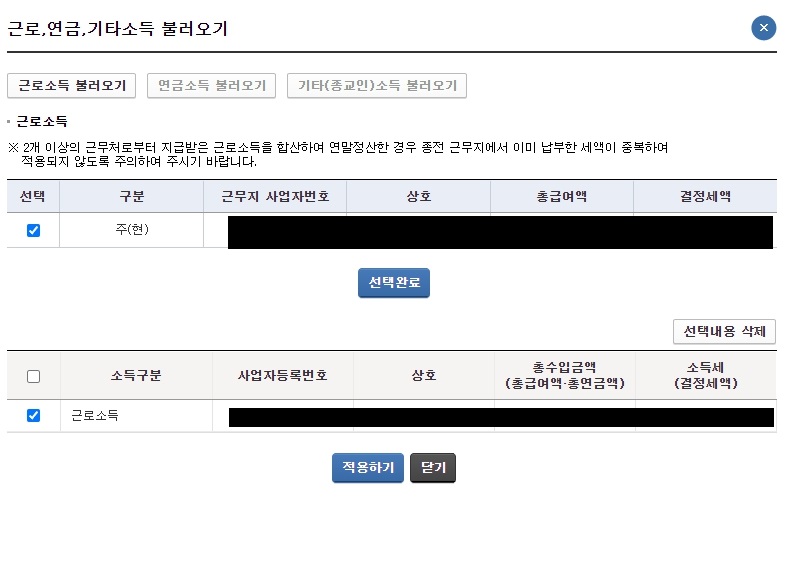

회사에서 이미 처리한 연말정산자료가 나오니 확인하고 다음이동합니다.

내용 확인 후 다음이동

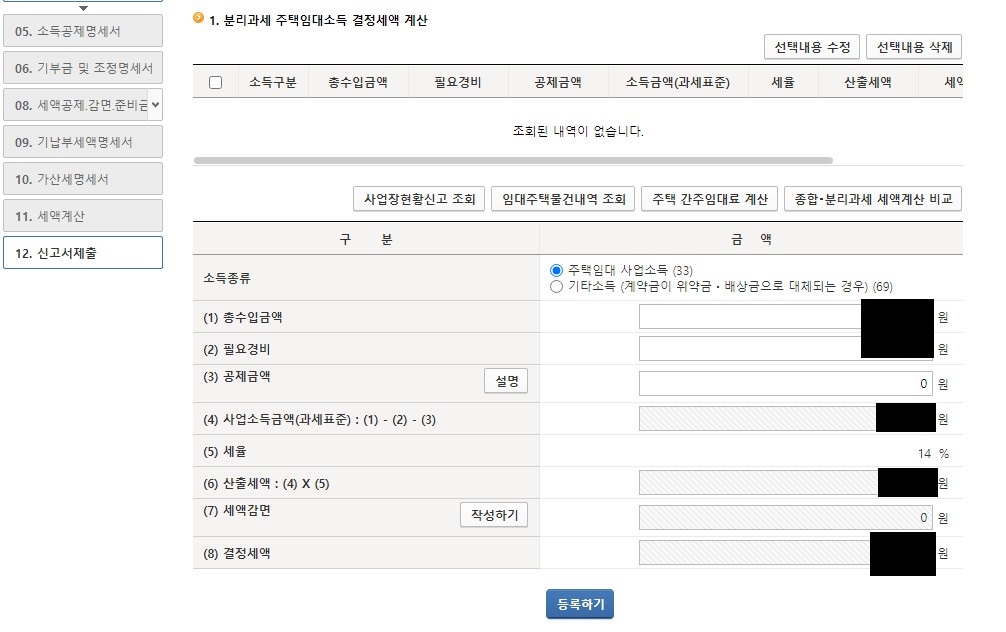

분리과세 내용입력화면입니다.

2월에 사업장현황신고조회를 선택합니다.

아래팝업이 나타나면 해당사항에 맞게 수정하여 줍니다.

다음은 공제관련 내용인데 근로소득자라면 이미 연말정산시 처리했기때문에 특별히 손댈것 없이 넘어가면됩니다.

기부금 명세서 화면인데 팝업창이 뜨면 선택하고 적용합니다. 연말정산 시 이미 했더라도 불러오기를 다시해야하는것 같습니다.

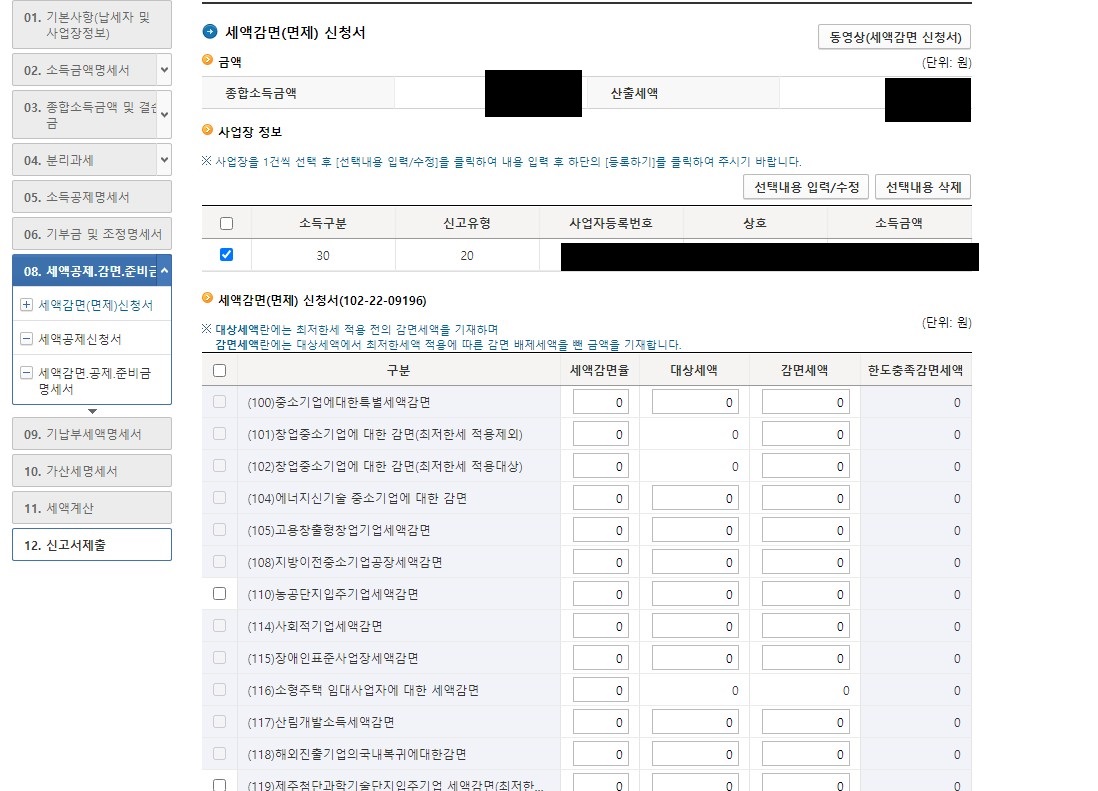

세액공제, 감면 내용이 없으면 넘어가면됩니다.

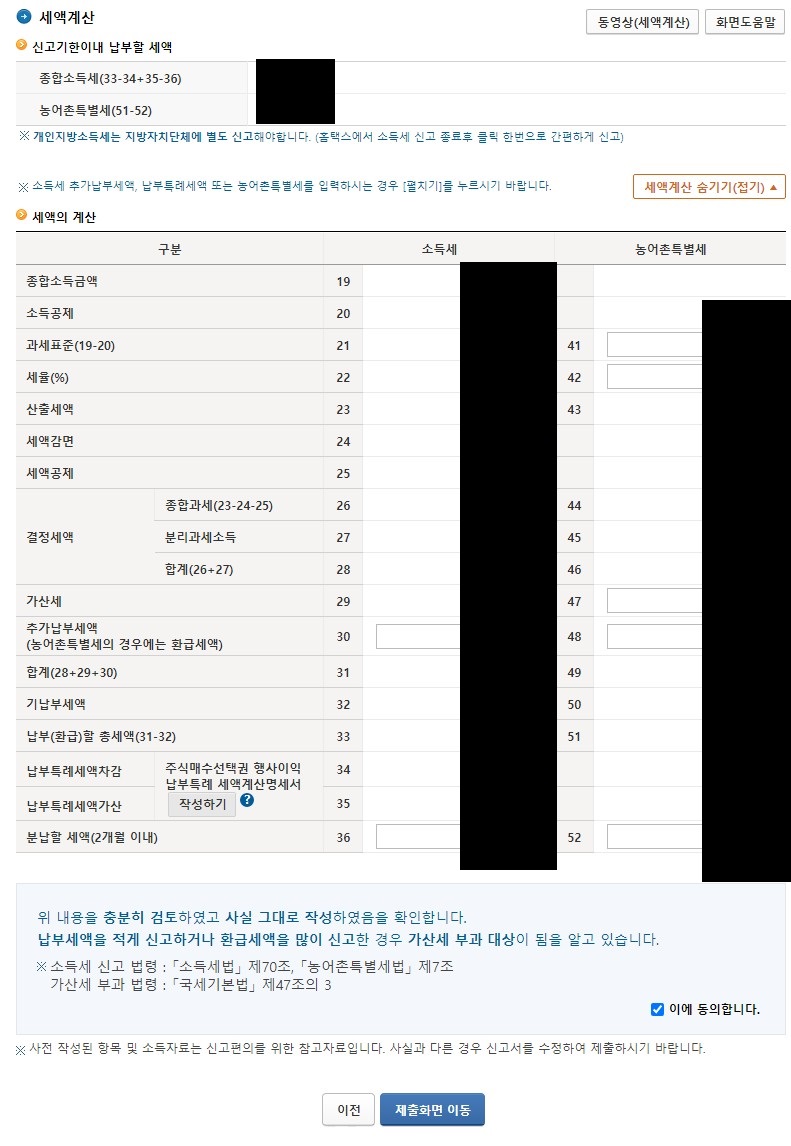

화면에 계산된 세액계산사항을 확인하고 신고서를 제출합니다.

중간에 화면이 빠져있는데 종합소득세 신고를 마치고 지방세 신고 버튼을 눌러 위택스에서 지방세까지 신고합니다.

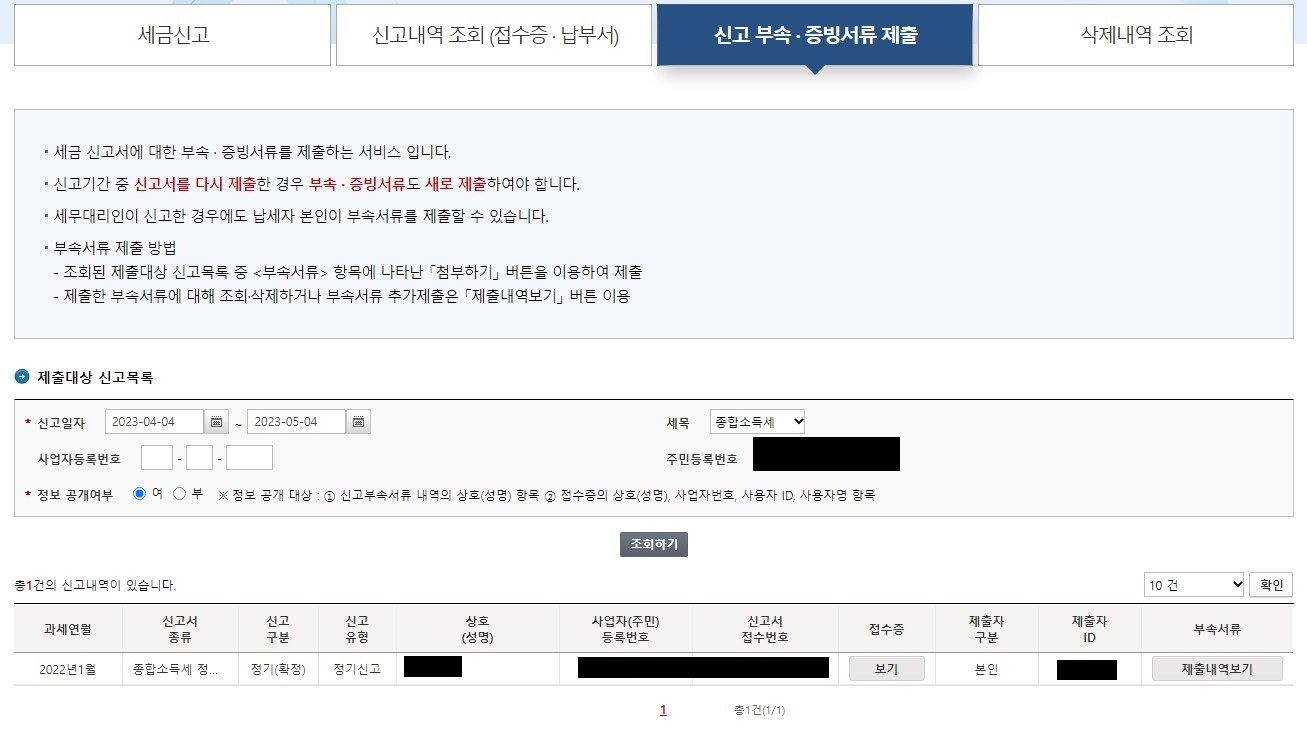

마지막으로 부속서류까지 제출하면 끝(간편장부, 대출거래내역, 지방세 세목별 과세증명서 등)

신고하기 전에는 어렵지만 막상 마음먹고 하면 뿌듯하니

참고하시고 셀프신고하시기 바랍니다.

'재테크 > 세무' 카테고리의 다른 글

| 다주택자의 장기일반민간임대주택 매도시 양도세 (0) | 2022.03.08 |

|---|---|

| 홈택스 임대사업 간이과세자 부가세 신고 방법 (2) | 2022.01.08 |

| 홈택스 종부세 합산배제 신청 시 유의사항 (0) | 2021.09.23 |

| 국세청 간편장부 안내 (0) | 2021.09.02 |

| 주택임대사업자 임대소득세(종합소득세) V유형 신고방법 (8) | 2021.05.13 |